課税財産と非課税財産

相続財産には、相続税がかかる財産(課税財産)と、かからない財産(非課税財産)があります。

相続税のかかる財産は、「本来の相続財」「みなし相続財産」「贈与財産のうち一定のもの」「相続時精算課税適用財産」の4種類です。

「本来の相続財産」

相続や遺贈によって取得した、財産のすべてを示します。

| 種類 | 財産の内容 |

|---|---|

| 預貯金、株券 | 現金、預貯金、国債、公社債、株券、投資信託、転換社債など |

| 家財 | 家具、什器、自家用自動車、貴金属や宝石、美術品や骨董品など |

| 土地 | 用途を限らず、所有している土地 |

| 土地に関する権利 | 貸借権、地上権、永小作権、地役権、借地権など |

| 建物、設備 | 居住用住宅、マンション、貸家、門、庭、駐車場、浄化槽、高架水槽、変電設備など |

| 事業用、農業用財産 | 事業用や農業用の機材全般とその備品、製品、原材料、営業権、家畜、果樹、など |

| その他の財産 | ゴルフ会員権、配当金、著作権、特許権、貸付金など |

「みなし相続財産」

相続が原因で発生する生命保険金や、死亡退職金など、本来の相続財産を取得するのと同等の経済的価値があるとされるもの。

- ・生命保険金、死亡に伴う損害保険金

- ・死亡退職金

- ・生命保険契約に関する権利

- ・定期金に関する権利

- ・信託受益権

「贈与財産のうち一定のもの」

相続開始前3年以内の贈与財産

相続開始の日からさかのぼって3年間を対象に、相続人が被相続人から贈与により取得した財産をいいます。これは、相続税の補完税としての役割をもつ贈与税を、相続税の課税上精算することを目的とする制度であり、相続開始前3年以内に納付した贈与税は、相続税から控除されることになります。 相続財産に加算する贈与財産の価額は、贈与時点での評価額です。

「相続時精算課税適用財産」

被相続人から贈与を受けた際に、相続時精算課税制度を選択した子がいる場合、その子が本制度の適用以後に、被相続人からもらったすべての財産が相続税の課税対象となります。

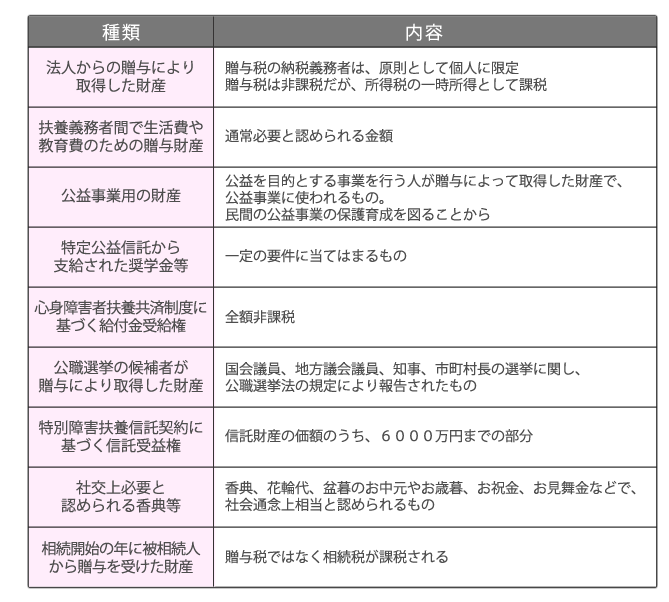

相続財産の中には、課税されない財産があります。財産の性質、国民感情、社会政策的な面を考慮した、相続税をかけるのは不適当なものであると判断されているからです。

※ 当事務所では相続税に関するお手続きについては、提携の税理士をご紹介しております。

お気軽にお問い合わせ下さい。

当事務所について